2023年春に向けてオンライン資格確認対応、電子処方箋導入判断など、医療機関にとっては大きな対応・判断が続くなか、次なる事項として2023年10月開始のインボイス制度登録の可否といった判断が3月末までと迫っている。当社でも申請に向けて情報収集をしている状況であるが、医療機関は少し特殊な業態なため申請の判断に迷われている医療機関も多くあると思われる。

今回はインボイス制度について検討し皆様のインボイス制度登録に際しての判断の一助となればと思い書かせていただく。

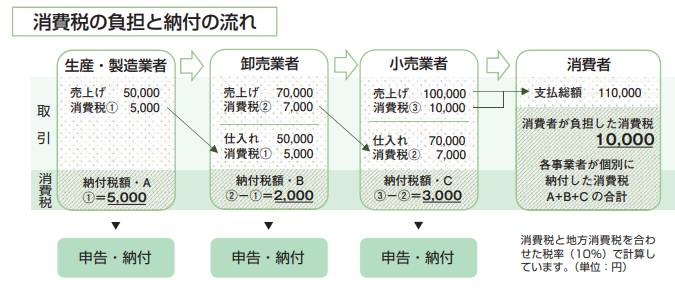

周知のこととは思うが、改めて消費税の仕組みを確認したい。

このように、消費税は消費者から預かった税金を事業者が納付するという仕組みだが、消費税納付事業者はそれぞれの仕入れに対する消費税を差し引いて納付する消費税額の計算をする仕組みとなっている。

仕入れ消費税額を差し引く、このことを仕入税額控除といい、今回のインボイス制度ではここが肝となり、これまでの免税事業者への影響が考えられる。

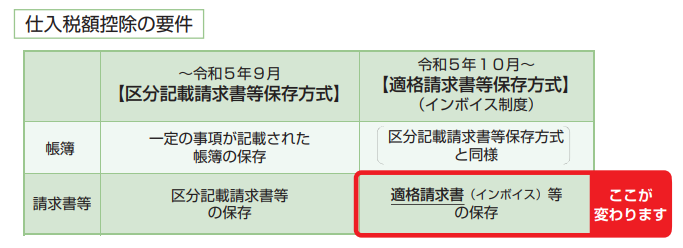

インボイス制度は2023年10月より開始される「仕入税額控除」の方式となる。

インボイス制度が始まると売り手は買い手である取引業者から求められた場合「適格請求書(インボイス)」の交付をしなくてはならない。また交付したインボイスの写しは保存しておく必要がある。

買い手はこれまでの「仕入税額控除」を受けるための要件を満たすのにインボイスの交付を請求することになる。

これまでの免税事業者はインボイス制度への登録をしなければインボイスの交付ができない。買い手となる課税事業者はインボイスの交付を受けることができない場合「仕入税額控除」が受けられなくなり、課税事業者は仕入税額控除を受けるためにインボイス交付できる事業者(インボイス制度登録事業者)との取引を優先させることが予想される。

また免税事業者がインボイスを交付するには課税事業者となる必要があり、これまで益税として収益となっている部分から税金徴収をするといった国の意図を感じる。

医療機関でインボイス登録の判断が難しいのは、免税事業者である医療機関ではないかと思われる。

多くの医療機関では保険診療が主でサービスの消費者が患者様である場合はインボイスを発行する必要はない。

一方で健康診断や予防接種の委託、またコンサルティング報酬などを企業から受け取っている場合で、相手企業側が消費税納税事業者で仕入税額控除を受けようとしている場合にインボイスの交付を求められることが考えられる。

また、これまで免税事業者(課税売上高1,000万円以下)としてきた医療機関はインボイス制度開始で従来の免税事業者としていくか、課税事業者としてインボイス制度登録をするか、ここの判断が難しいところではないか。

ポイントとしては「報酬」を受給している事業者とのやり取りについて、インボイス交付が「できない」場合、双方の影響を検討することだと思われる。

例えば、相手事業者がインボイス交付を希望した場合、インボイス交付ができないことによりこれまでの契約を破棄もしくは契約金額の値下げ、もしくは消費税をなしにして請求することなど要請される可能性が考えられる。 このあたりを医療機関としてどのように捉えるか、それがインボイス制度参加の可否に繋がると思われる。

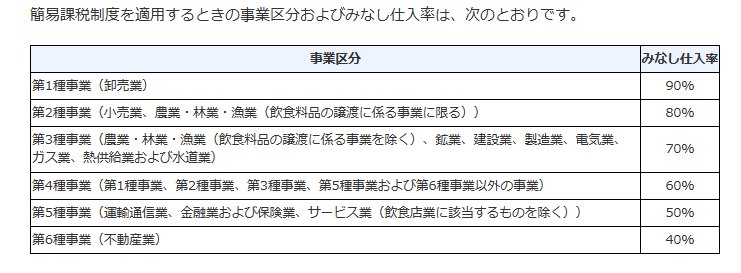

またインボイス制度登録により課税事業者となるが「消費税簡易課税制度選択届書」を提出し簡易課税制度を選択することにより50%の控除を受けることができる。このようなことを検討の一部に加えることも必要と考える。

| 医療機関 | 企業側 | |

|---|---|---|

| 現行制度 | 消費税は80万円、医療機関側は納税の義務はなく益税となる。 | これまでの帳簿等の基準を満たせば仕入税額控除可能。 |

| インボイス制度開始後(医療機関は免税事業者のまま) | 消費税は80万円、医療機関側は納税の義務はなく益税となる。 | インボイス交付が受けられないため「仕入税額控除」は受けられない。 |

| インボイス制度開始後(医療機関はインボイス登録) | 消費税80万円について納税義務が発生。簡易課税制度を利用することにより40万円となる。 | 消費税80万円に対してインボイス交付、その他帳簿などの保存により「仕入税額控除」を受けることができる。 |

これまで医療機関としては880万円の収入となるところが、インボイス制度登録により800万円となり80万円の減収。

しかしインボイス登録し簡易課税制度を選択することにより40万円の減収で済む。

またインボイス登録なし(免税事業者)でいく場合は収入こそ現状通りであるが、相手企業の考えしだいでは値引き交渉の可能性があり、最悪は課税事業者へ契約変更されてしまうことも考えられ、その場合は収入が0になる可能性もある。

今回のインボイス制度は免税事業者からの消費税徴収といった国の施策ということを感じる。中小の事業者にとって厳しいこの制度、課税対象収入1,000万円以下の医療機関にとっても厳しい制度だと思う。

2023年3月に選択が迫られるなか、医療機関が制度に参加するポイントを最後にまとめたい。

医療機関が課税対象となる項目としては以下となることが想定される。

課税対象収入は消費税を徴収している項目が対象となり、その課税対象額が1,000万円というのが一つのポイントとなる。1,000万円以上の場合は、そもそも課税事業者となるのでインボイス登録をしても特に変わりはない。

課税対象額1,000万円以下の医療機関は、これまで述べさせていただいたように相手側事業者しだいで、これまでの益税と言われる部分の減収は免れない状況であり、最悪これまでの契約企業を逃すことも考えられる。

課税対象収入が1,000万円前後で推移している医療機関は病院として課税事業者となるか免税事業者でいくか判断が必要となる。

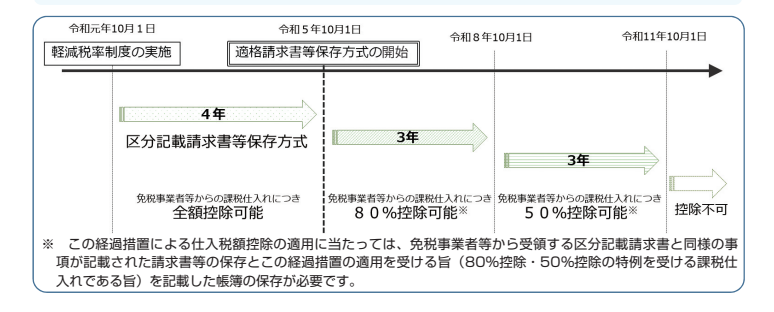

しかし2023年3月にインボイス制度へ参加登録しない免税事業者等からの課税仕入れに係る経過措置として2023年10月から6年間は以下の経過措置がなされている。

この6年間の経過措置の間に検討することもできるので、3月までに急いで検討しようとせずにじっくりと検討することも付け加えたい。

このようなインボイス制度への登録は、多くの影響と制度の内容を考慮して検討すべきであると考える。

また、課税対象収入1,000万円以下でインボイス登録を決断した医療機関では、簡易課税制度の選択をすることを併せて検討されることをお勧めする。

今回はインボイス制度について書かせていただいた。今回の内容は消費税という内容のため、最終的には税理士への相談や確認が必要だと考える。

しかし医療機関の経営に携わる職員としてある程度の知識を付けておくことは必要ではないかと筆者は考えるので、今回はこのようなテーマで書かせていただいた。

皆さまにとって少しでもこのコラムが役に立つことができれば幸いです。

最後までお読みいただきありがとうございました。